Informazioni sul calcolo dell'ICC di MC Prepaid

Per ciascuno dei 6 profili, l'ICC di Mc Prepaid include:

- i costi fissi annuali: le spese collegate direttamente alla sottoscrizione di Mc Prepaid, cioè il canone annuo di utilizzo della moneta elettronica e della carta.

- i costi variabili annuali: costi che dipendono dal numero e dalla tipologia di operazioni che si effettuano tramite Mc Prepaid. Tali costi vengono calcolati tenendo conto dell'operatività prevista per ognuno dei profili di utilizzo individuati dalla Banca d'Italia, con eventuali modifiche determinate dalla particolare operatività del prodotto Mc Prepaid, dettagliate di seguito.

Non sono inclusi tra i costi fissi, né tra quelli variabili, l'imposta di bollo versata allo Stato (2 Euro se il saldo a fine periodo presente nell'estratto conto risulta superiore a 77,46 Euro) e la spesa di attivazione, per esempio la spesa applicata in caso di richiesta in Succursale.

Di seguito indicazioni sul calcolo dell'ICC relativo a ciascun profilo di utilizzo.

N.B. Per i profili di utilizzo che lo prevedono, specifichiamo che Mc Prepaid non permette di abbinare Servizi di finanziamento (mutuo e altri finanziamenti) e Servizi di investimento (deposito titoli).

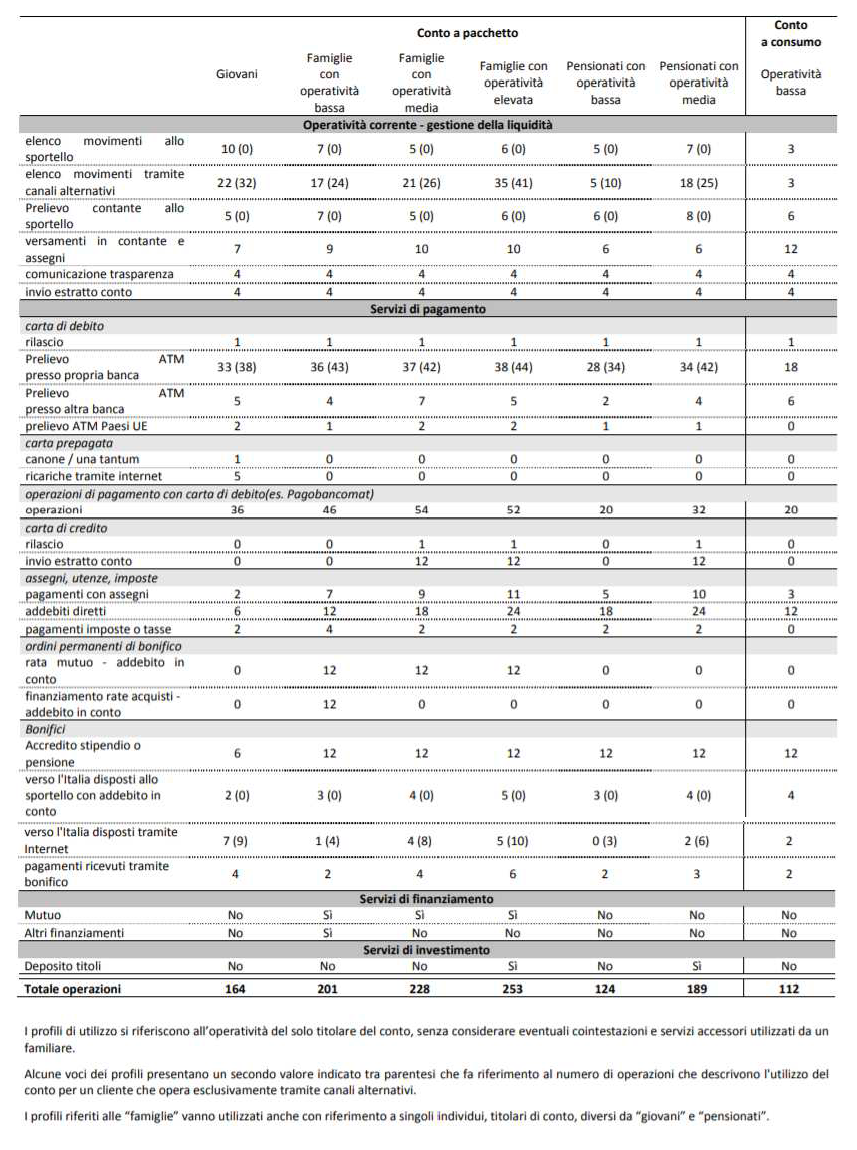

Giovani

Il profilo definito da Banca d'Italia ricomprende 164 operazioni all'anno, tra cui una carta prepagata. Non ricomprende la carta di credito e il pagamento con addebito in conto di rate di mutui o finanziamenti e la possibilita' di abbinare il deposito titoli. Rispetto a quanto indicato, il numero di operazioni all'anno utilizzato per il calcolo dell'ICC di questo profilo e' di 154 in quanto per la sua particolare operatività, Mastercard Prepaid non consente il rilascio di una carta di debito, il pagamento con assegni, addebiti diretti e il pagamento di imposte e tasse.

Famiglie con operatività bassa

Il profilo definito da Banca d'Italia ricomprende 201 operazioni all'anno. Non ricomprende la carta prepagata e la carta di credito. Prevede la possibilita' di abbinare mutui o altri finanziamenti ma non il deposito titoli. Rispetto a quanto indicato, il numero di operazioni all'anno per il calcolo dell'ICC relativo a questo profilo e' di 154 in quanto per la sua particolare operativita', Mastercard Prepaid non consente il rilascio di una carta di debito, il pagamento con assegni, addebiti diretti e il pagament di imposte e tasse. Non prevede nemmeno la possibilita' di abbinare mutui e altri finanziamenti.

Famiglie con operatività media

Il profilo definito da Banca d'Italia ricomprende 228 operazioni all'anno. Non ricomprende la carta prepagata e il pagamento con addebito in conto dei finanziamenti. Prevede la possibilita' di abbinare il mutuo ma non altri finanziamenti e il deposito titoli. Rispetto a quanto indicato, il numero di operazioni all'anno utilizzato per il calcolo dell'ICC relativo a questo profilo e' 174, in quanto per la sua particolare operativita', Mastercard Prepaid non consente il rilascio di una carta di debito ne' di credito, addebiti diretti, il pagamento in conto di rate di mutui, il pagamento con assegni e il pagamento di imposte e tasse. Non prevede nemmeno la possibilita' di abbinare mutui.

Famiglie con operatività elevata

Il profilo definito da Banca d'Italia ricomprende 253 operazioni all'anno. Non ricomprende la carta prepagata e il pagamento con addebito in conto dei finanziamenti. Prevede la possibilita' di abbinare il mutuo e il deposito titoli ma non altri finanziamenti. Rispetto a quanto indicato, il numero di operazioni all'anno utilizzato per il calcolo dell'ICC relativo a questo profilo e' 191 in quanto per la sua particolare operativita', Mastercard Prepaid non consente il rilascio di una carta di debito ne' di credito, addebiti diretti, il pagamento con addebito in conto di rate di mutui, il pagamento con assegni e il pagamento di imposte e tasse. Non prevede nemmeno la possibilita' di abbinare mutui o il deposito titoli.

Pensionati con operatività bassa

Il profilo definito da Banca d'Italia ricomprende 124 operazioni all'anno. Non ricomprende la carta prepagata, la carta di credito e il pagamento con addebito in conto di rate di mutui o finanziamenti. Rispetto a quanto indicato, il numero di operazioni all'anno utilizzato per il calcolo dell'ICC relativo a questo profilo e' di 87 in quanto, per la sua particolare operativita', Mastercard Prepaid con consente il rilascio di una carta di debito, addebiti diretti, il pagamento con assegni e il pagamento di imposte o tasse. Non prevede nemmeno la possibilità di accreditare la pensione.

Pensionati con operatività media

Il profilo definito da Banca d'Italia ricomprende 189 operazioni all'anno. Non ricomprende la carta prepagata e il pagamento con addebito in conto di rate di mutui o finanziamenti. Prevede la possibilita' di abbinare il deposito titoli ma non mutui o altri finanziamenti. Rispetto a quanto indicato, il numero di operazioni all'anno utilizzato per il calcolo dell'ICC relativo a questo profilo e' 128 in quanto per la sua particolare operativita', Mastercard Prepaid non consente il rilascio di una carta di debito ne' di credito, addebiti diretti, il pagamento con addebito in conto di rate di mutui, il pagamento con assegni e il pagamento di imposte e tasse. Non prevede nemmeno la possibilita' di accreditare la pensione abbinare il deposito titoli.