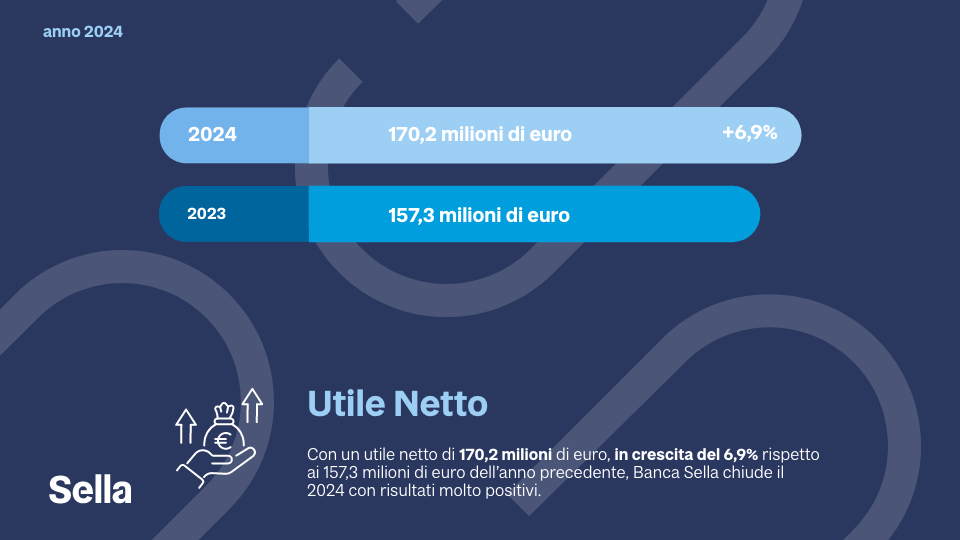

Banca Sella ha chiuso il 2024 con risultati molto positivi, registrando un utile netto di 170,2 milioni di euro, in crescita del 6,9% rispetto ai 157,3 milioni di euro dell’anno precedente. Il ROE si è attestato al 17,3% (era 18,4%). Ulteriormente rafforzata la tradizionale solidità patrimoniale, con il Cet1 al 20,69% e il Total Capital Ratio al 22,52% (erano 19,27% e 21,78%). Molto positivi anche gli indicatori della liquidità, ampiamente sopra i limiti previsti: LCR a 250,13%, NSFR a 159,51% (per entrambi i limiti minimi previsti sono pari al 100%).

Gli indici di qualità del credito si confermano solidi: il costo del rischio di credito è stato pari a 24 bps (era 26 bps). L’Npl Ratio netto è in diminuzione all’1,2% (era 1,5%) e l’Npl Ratio lordo al 2,4% (era 2,7%). L’Npl ratio lordo, calcolato secondo la metodologia EBA è a 2% (era 1,9%). L’indice Texas Ratio è migliorato al 19,4% (era 23,7%).

La raccolta globale al valore di mercato si è attestata a 40,3 miliardi di euro, con un incremento del 13,9% rispetto alla fine dello scorso anno. La raccolta netta globale è stata positiva per 3,6 miliardi di euro, sostenuta dalla crescita della raccolta indiretta. Gli impieghi a supporto delle attività di famiglie e imprese sono aumentati del 3,8% raggiungendo i 9,8 miliardi di euro.